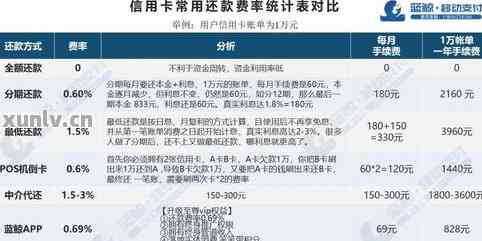

信用卡最低还款额度下调反映了金融机构对消费者还款能力的考量变化及市场竞争的加剧。此举旨在减轻部分消费者的经济压力,提高信用卡的使用率及客户满意度。降低最低还款额度也意味着银行对风险的更大承担,可能涉及更灵活的信贷政策或市场竞争下的策略调整。总体而言,这一调整深层含义包括金融服务的优化、市场竞争的动态调整以及信贷政策的灵活变化。

目录导读:

背景概述

近年来,随着消费信贷市场的竞争加剧,各大银行纷纷调整信用卡政策以吸引客户,信用卡最低还款额度的调整成为了焦点话题,当信用卡最低还款额度下调时,这背后究竟代表着什么?本文将为您深入解析。

关键词解读

当我们谈论“信用卡最低还款下调”时,我们主要关注的是两个关键词:信用卡和最低还款额,信用卡是一种消费信贷工具,允许持卡人先行消费,然后在规定的还款期内偿还欠款,而最低还款额则是银行规定的每月需要偿还的最低金额,通常为欠款的一部分,当银行下调信用卡的最低还款额度时,意味着银行为持卡人提供了更大的灵活性和宽松度。

影响分析

信用卡最低还款额下调带来的影响主要体现在以下几个方面:

1、减轻消费者压力:降低最低还款额度,意味着消费者在面临短期资金压力时,有更多的选择余地,可以减轻消费者的经济压力。

2、促进消费:降低还款压力,可能会促使消费者更愿意使用信用卡进行消费,从而带动信用卡业务的发展。

3、风险增加:对于银行而言,降低最低还款额度可能会带来信用风险增加,因为部分高风险客户可能因此选择只偿还最低额度,导致逾期风险上升。

背后的原因

信用卡最低还款额度下调的背后原因主要有以下几点:

1、市场竞争:随着信用卡市场的竞争日益激烈,银行为了吸引客户,可能会选择降低最低还款额度以增加竞争力。

2、风险管理:部分银行可能希望通过降低最低还款额度来分散信用风险,通过扩大客户群体来平衡风险。

3、政策引导:监管部门的政策引导也可能对银行调整信用卡政策产生影响,鼓励消费信贷市场创新和发展等。

具体影响实例分析

以某大型银行为例,当该银行下调信用卡最低还款额度后,其信用卡用户数量显著增长,随着用户数量的增加,逾期风险也有所上升,对此,该银行采取了提高风控力度、加强客户教育等措施来应对风险,降低最低还款额度还促进了消费者的购买力,推动了信用卡消费信贷业务的发展。

展望与预测

展望未来,随着消费信贷市场的持续发展,银行信用卡政策将继续调整和优化,对于信用卡最低还款额度的调整,可能会呈现以下趋势:

1、差异化调整:不同银行和不同客户群体的最低还款额度可能会有所不同,以适应市场需求和风险管理需求。

2、风险管理加强:在调整最低还款额度的同时,银行将加强风险管理,通过提高风控技术和加强客户教育等措施来降低逾期风险。

3、推动信用卡业务创新:在竞争激烈的市场环境下,银行将不断创新信用卡业务,以吸引更多客户并满足客户需求。

信用卡最低还款额下调代表着银行在信用卡政策上的调整和优化,既可能带来消费者购买力的提升和市场竞争的加剧,也可能带来信用风险增加的挑战,对此,银行需要平衡风险与收益,加强风险管理并推动业务创新以适应市场需求,作为消费者,也需要理性使用信用卡,避免过度借贷带来的风险。

转载请注明来自河北浩年电子贸易有限公司,本文标题:《信用卡最低还款下调背后的深层含义》

000000

000000 000000

000000